Die Corporate Social Responsibility Directive (CSRD) ist eine EU-Richtlinie, die darauf abzielt, die Transparenz und Nachhaltigkeit von Unternehmen zu stärken. Insbesondere müssen Unternehmen von öffentlichem Interesse umfassende Berichte über Environmental, Social und Governance (ESG) erstellen. Dabei spielen nicht nur finanzielle, sondern auch nicht-finanzielle Informationen eine entscheidende Rolle, um ein umfassendes Bild der unternehmerischen Verantwortung zu zeichnen.

Einfluss der CSRD auf HR-Abteilungen in berichtspflichtigen Unternehmen

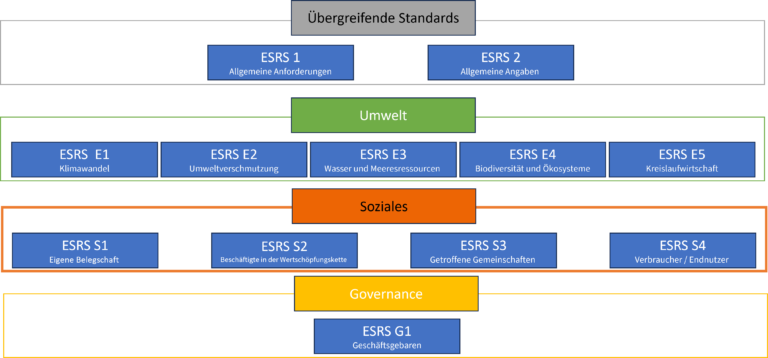

Der Employee and Social Responsibility Standard (ESRS) wurde eingeführt, um die CSRD-Berichterstattung zu spezifizieren, insbesondere im Bereich sozialer Verantwortung von Unternehmen. Er schafft klare Leitlinien für die detaillierte Analyse und transparente Berichterstattung über soziale Auswirkungen und hat damit einen direkten Einfluss auf die HR-Funktion und deren Datenzulieferung im Rahmen der CSRD Berichtspflichten.

Welche Unternehmen der erweiterten Berichtspflicht gemäß CSRD unterliegen

Die Berichtspflicht gemäß CSRD wird durch das Erreichen bestimmter Schwellenwerte ausgelöst. Große Unternehmen und Unternehmen von öffentlichem Interesse, die der Non-Financial Reporting Directive (NFRD) der Europäischen Union unterliegen, müssen bereits in 2025 für das Jahr 2024 berichten. Alle weiteren Unternehmen müssen zwei der drei folgenden Kriterien erfüllen:

- Bilanzsumme über 20 Millionen Euro

- Nettoumsatz über 40 Millionen Euro

- durchschnittlich über 250 Mitarbeiter im Geschäftsjahr

Unternehmen, die gemäß dieser Kriterien berichtspflichtig sind, müssen erstmalig in 2026 auf Basis des Jahres 2025 nach CSRD/ESRS berichten. Alle börsennotierten kleinen und mittleren Unternehmen ab 10 Mitarbeitenden, sowie Finanz- und Versicherungsgesellschaften sind ab 2026 berichtspflichtig.

Personalwirtschaftliche Kennzahlen des ESRS: Own Workforce

Die erste Stufe des Employee and Social Responsibility Standards (ESRS), legt einen Fokus auf die personalwirtschaftlichen Aspekte von Unternehmen und definiert konkrete Kennzahlen, um eine umfassende und transparente Berichterstattung über die Belegschaft zu ermöglichen.

Dies beinhaltet unter anderem Kennzahlen zur Geschlechterverteilung, Gender Pay Gap, Aus- und Weiterbildungsprogrammen sowie Mitarbeiterzufriedenheit:

1. Geschlechterverteilung

Der ESRS fordert Unternehmen auf, die Geschlechterverteilung in ihrer Belegschaft detailliert offenzulegen. Dies umfasst nicht nur die Gesamtzahl der Mitarbeiter, sondern auch eine Aufschlüsselung nach Geschlecht in verschiedenen Hierarchieebenen. Durch diese Betrachtung soll die Gleichstellung der Geschlechter im Unternehmenskontext transparent dargestellt werden.

2. Gender Pay Gap

Ein zentrales Element des ESRS ist die Messung und Offenlegung des Gender Pay Gaps. Unternehmen werden aufgefordert, nicht nur den Durchschnittsunterschied in der Bezahlung zwischen männlichen und weiblichen Mitarbeitern zu berechnen, sondern auch die Gründe für mögliche Ungleichheiten zu analysieren und darauf aufbauend Maßnahmen zu ergreifen.

3. Aus- und Weiterbildungsprogramme

Die Förderung von Aus- und Weiterbildungsprogrammen wird durch konkrete Kennzahlen unterstützt. Unternehmen müssen nicht nur die Gesamtinvestitionen in Schulungsmaßnahmen angeben, sondern auch die Beteiligung von Mitarbeitern an diesen Programmen aufschlüsseln. Dies ermöglicht eine gezielte Analyse der Weiterbildungsbemühungen und ihrer Auswirkungen.

4. Mitarbeiterzufriedenheit

Der ESRS legt einen starken Fokus auf die Mitarbeiterzufriedenheit als wichtigen Indikator für soziale Verantwortung. Unternehmen werden aufgefordert, spezifische Kennzahlen zu erheben, um die Zufriedenheit der Belegschaft zu quantifizieren. Dies kann durch Umfragen, Feedback-Mechanismen oder andere Bewertungsinstrumente erfolgen.

5. Maßnahmen zur Förderung von Vielfalt und Inklusion

Um die Bemühungen von Unternehmen im Bereich Vielfalt und Inklusion zu erfassen, definiert der ESRS Kennzahlen für entsprechende Initiativen. Dazu gehört beispielsweise die Einstellung von Mitarbeitern aus unterschiedlichen sozialen Hintergründen, ethnischen Gruppen oder mit besonderen Bedürfnissen.

6. Durchschnittliche Betriebszugehörigkeit

Die ESRS erfasst auch die durchschnittliche Betriebszugehörigkeit der Mitarbeiter. Dies ermöglicht es, die Stabilität und Loyalität der Belegschaft zu bewerten und darauf aufbauend gezielte Maßnahmen zur Mitarbeiterbindung zu entwickeln.

Einfluss auf die HR-Berichterstattung: Notwendigkeit eines personalwirtschaftlichen Berichtssystems

CSRD und ESRS beeinflussen folglich die HR-Datenerhebung, Datenbereitstellung und Berichterstattung unmittelbar. Unternehmen müssen nicht nur finanzielle Leistungen offenlegen, sondern auch soziale Praktiken transparent gestalten, einschließlich Maßnahmen zur Förderung von Gleichstellung, Vielfalt und Mitarbeiterzufriedenheit.

Die Implementierung eines personalwirtschaftlichen Berichtssystems wird vor dem Hintergrund von CSRD und ESRS für Unternehmen unerlässlich. Es sollte detaillierte Daten zur Geschlechterverteilung, Gender Pay Gap, Aus- und Weiterbildungsprogrammen sowie Mitarbeiterzufriedenheit erfassen und transparent darlegen.

Personalabteilungen sollten sich rechtzeitig mit der entsprechenden Datenerhebung und Datensammlung über verschiedene personalwirtschaftliche Prozesse hinweg befassen, entsprechende Auswertungsmöglichkeiten evaluieren und idealerweise die Daten in einem zentralen Auswertungssystem zusammenführen, um manuelle Aufbereitungen und den damit einhergehenden Aufwand zu reduzieren. Zielsetzung der Personalabteilungen sollte die Etablierung eines Regelprozesses mit entsprechenden Instrumenten sein, um der jährlichen Berichtspflicht effizient und effektiv nachkommen zu können.

B-4it unterstützt Unternehmen im HR-Reporting zur CSRD

Wir unterstützen Sie unter anderem bei

- der unternehmensspezifischen Definition der relevanten Kennzahlen

- der Identifikation der notwendigen Daten und den damit einhergehenden Systemen und Prozessen

- der Etablierung eines HR-spezifischen Regelprozesses für das CSRD-Reporting

- dem Aufbau eines personalwirtschaftlichen HR Controlling Systems